Direct Costing dalam Pengambilan Keputusan: Special Order, Make-or-Buy, hingga Product Mix

Seorang direktur pabrik tekstil menerima penawaran dari calon pembeli besar untuk memesan 50.000 unit produk dalam satu kali pengiriman, dengan harga per unit jauh di bawah harga jual normal ke pelanggan reguler. Tim finance langsung menghitung menggunakan metode full costing yang biasa dipakai untuk laporan keuangan, dan hasilnya menunjukkan bahwa harga yang ditawarkan tidak menutup seluruh biaya produksi per unit. Berdasarkan angka itu, keputusan awal cenderung menolak pesanan tersebut karena dianggap merugikan perusahaan.

Namun, ada satu hal yang luput dari perhitungan: pabrik saat itu sedang memiliki kapasitas produksi yang menganggur (idle capacity), dan sebagian besar biaya tetap seperti penyusutan mesin serta gaji supervisor tetap akan keluar terlepas dari pesanan ini diterima atau tidak. Artinya, selama harga yang ditawarkan masih menutup biaya variabel dan menyisakan kontribusi terhadap biaya tetap, pesanan tersebut sebenarnya tetap menguntungkan bagi perusahaan. Inilah celah yang sering terlewat ketika perusahaan hanya mengandalkan satu metode perhitungan biaya untuk semua jenis keputusan.

Di sinilah direct costing berperan. Metode ini memberikan sudut pandang berbeda dari full costing, dengan memisahkan biaya berdasarkan perilakunya terhadap volume produksi, bukan sekadar mengelompokkannya sebagai biaya produksi secara keseluruhan. Bagi Anda yang berada di posisi pengambilan keputusan, baik soal pesanan khusus, opsi outsourcing, maupun menentukan produk mana yang sebaiknya diprioritaskan saat kapasitas terbatas, memahami direct costing bisa jadi pembeda antara keputusan yang tepat dan keputusan yang justru merugikan perusahaan dalam jangka panjang.

Apa itu Direct Costing, dan Bedanya dengan Direct Cost?

Banyak orang sering menyamakan istilah direct cost dan direct costing, padahal keduanya berada di level konsep yang berbeda. Direct cost atau biaya langsung adalah elemen biaya yang bisa ditelusuri secara langsung ke produk tertentu, misalnya bahan baku dan upah tenaga kerja langsung.

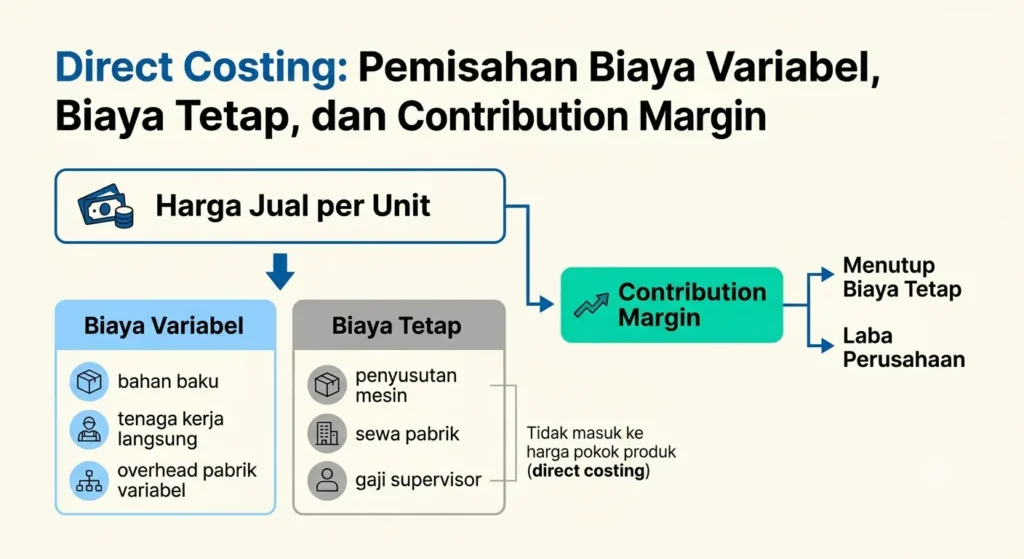

Sementara itu, direct costing adalah sebuah metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi variabel saja, baik itu bahan baku, tenaga kerja langsung, maupun overhead pabrik variabel, sebagai komponen product cost. Biaya tetap, dalam metode ini, tidak dimasukkan ke dalam harga pokok produk melainkan diperlakukan sebagai biaya periode yang langsung dibebankan ke laporan laba rugi pada periode terjadinya.

Perbedaan ini penting untuk dipahami sejak awal karena keduanya punya fungsi yang berbeda dalam praktik akuntansi manajemen. Direct cost adalah konsep yang menjelaskan “biaya apa saja yang bisa ditelusuri ke produk”, sedangkan direct costing adalah konsep yang menjelaskan “bagaimana biaya tersebut diperlakukan dalam penentuan harga pokok dan pengambilan keputusan”.

Direct costing kerap juga disebut sebagai variable costing karena fokus utamanya memang pada pemisahan biaya berdasarkan perilakunya terhadap volume produksi, bukan sekadar berdasarkan ketertelusurannya ke produk.

Sebagai gambaran sederhana, dalam metode direct costing, harga pokok produksi sebuah unit produk hanya terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel. Biaya overhead pabrik tetap, seperti penyusutan mesin atau gaji supervisor produksi, tidak ikut dibebankan ke unit produk melainkan langsung dicatat sebagai beban periode berjalan. Pendekatan ini berbeda dengan full costing yang memasukkan seluruh komponen biaya produksi, baik variabel maupun tetap, ke dalam harga pokok produk.

Karena cara perhitungannya berbeda, direct costing menghasilkan informasi yang lebih relevan untuk keputusan jangka pendek dibandingkan untuk pelaporan keuangan eksternal. Pemisahan biaya variabel dan tetap ini juga berkaitan erat dengan struktur cost center di perusahaan manufaktur, di mana setiap pusat biaya perlu diklasifikasikan dengan jelas agar perhitungan direct costing bisa dilakukan secara akurat.

Logika di Balik Direct Costing: Biaya Variabel, Biaya Tetap, dan Contribution Margin

Inti dari direct costing terletak pada pemisahan biaya secara tegas antara biaya variabel dan biaya tetap. Biaya variabel adalah biaya yang berubah secara proporsional mengikuti volume produksi, seperti bahan baku dan upah tenaga kerja langsung yang dibayar per unit.

Sebaliknya, biaya tetap adalah biaya yang jumlahnya relatif konstan dalam periode tertentu, terlepas dari berapa banyak unit yang diproduksi, misalnya penyusutan mesin, sewa pabrik, dan gaji supervisor produksi. Pemahaman terhadap variable cost vs fixed cost ini menjadi fondasi utama sebelum perusahaan bisa menerapkan direct costing dengan benar.

Dari pemisahan biaya inilah muncul konsep contribution margin, yaitu selisih antara harga jual dengan total biaya variabel per unit. Contribution margin menunjukkan seberapa besar kontribusi setiap unit produk yang terjual terhadap penutupan biaya tetap perusahaan, sebelum akhirnya menghasilkan laba. Berikut ilustrasi sederhananya:

| Komponen | Per Unit (Rp) |

|---|---|

| Harga jual | 50.000 |

| Biaya bahan baku | 18.000 |

| Biaya tenaga kerja langsung | 7.000 |

| Biaya overhead pabrik variabel | 5.000 |

| Total biaya variabel | 30.000 |

| Contribution margin | 20.000 |

Selama harga jual masih lebih tinggi dari total biaya variabel, setiap unit yang terjual memberikan kontribusi positif terhadap biaya tetap dan laba perusahaan. Inilah yang membedakan cara pandang direct costing dari full costing. Direct costing tidak langsung menyimpulkan suatu pesanan merugi hanya karena harganya di bawah harga pokok produksi penuh, melainkan melihat dulu apakah pesanan tersebut masih menghasilkan contribution margin positif.

Logika contribution margin inilah yang nantinya menjadi dasar perhitungan di tiga skenario pengambilan keputusan utama: special order, make-or-buy, dan product mix, yang akan kita bahas satu per satu di bagian berikutnya.

[Skenario 1] Special Order: Kapan Pesanan Harga Rendah Tetap Menguntungkan

Special order adalah situasi ketika perusahaan menerima tawaran pesanan dalam jumlah besar dengan harga di bawah harga jual normal, biasanya dari pelanggan baru atau pasar yang berbeda dari segmen reguler. Tantangan utama dalam mengambil keputusan ini adalah membedakan biaya yang benar-benar relevan dengan biaya yang sebenarnya tidak lagi memengaruhi keputusan, atau yang dikenal sebagai sunk cost.

Banyak perusahaan terjebak menolak pesanan yang sebenarnya menguntungkan hanya karena perhitungan full costing membebankan biaya tetap secara penuh ke setiap unit, padahal biaya tersebut akan tetap keluar terlepas dari pesanan ini diterima atau tidak.

Pertimbangan utama dalam skenario special order adalah dua hal: apakah perusahaan memiliki kapasitas produksi yang menganggur, dan apakah harga yang ditawarkan masih menutup biaya variabel serta menyisakan contribution margin positif. Jika kapasitas produksi penuh dan menerima pesanan ini berarti mengorbankan produksi reguler dengan harga normal, maka biaya kesempatan (opportunity cost) yang hilang juga perlu diperhitungkan.

Berikut ilustrasi sederhana dari kasus di pembuka artikel ini, di mana pabrik menerima tawaran 50.000 unit dengan harga di bawah harga jual normal, namun kapasitas produksinya sedang menganggur.

| Komponen | Harga Normal (Rp) | Harga Penawaran Special Order (Rp) |

|---|---|---|

| Harga jual per unit | 50.000 | 35.000 |

| Biaya variabel per unit | 30.000 | 30.000 |

| Contribution margin per unit | 20.000 | 5.000 |

| Total unit | 50.000 | |

| Total kontribusi tambahan | Rp 250.000.000 |

Meskipun harga penawaran jauh di bawah harga normal dan tampak tidak menutup harga pokok produksi penuh (yang sudah mencakup alokasi biaya tetap), pesanan ini tetap menyisakan contribution margin sebesar Rp 5.000 per unit. Karena biaya tetap pabrik tidak bertambah akibat pesanan ini (kapasitas yang dipakai adalah kapasitas menganggur), maka seluruh kontribusi tambahan sebesar Rp 250.000.000 langsung menambah laba perusahaan, bukan sekadar menutup kerugian.

Catatan penting yang perlu diperhatikan adalah skenario ini hanya berlaku untuk keputusan jangka pendek dan situasional. Menerima special order dengan harga rendah secara terus-menerus bisa merusak struktur harga pasar reguler dan menimbulkan ekspektasi harga rendah dari pelanggan tetap, sehingga keputusan ini tetap perlu mempertimbangkan dampak strategis jangka panjang, bukan hanya angka di atas kertas.

[Skenario 2] Make-or-Buy: Produksi Sendiri atau Outsourcing

Keputusan make-or-buy muncul ketika perusahaan mempertimbangkan apakah suatu komponen atau produk sebaiknya diproduksi sendiri secara internal, atau justru dialihkan ke pihak ketiga melalui skema contract manufacturer maupun toll manufacturing. Pertanyaan ini sering muncul saat perusahaan ingin fokus pada kompetensi inti, menghadapi keterbatasan kapasitas produksi, atau menemukan penawaran harga dari vendor eksternal yang tampak lebih murah dibanding biaya produksi sendiri.

Dalam pendekatan direct costing, perbandingan yang relevan bukan antara harga vendor dengan total biaya produksi penuh (yang sudah memasukkan alokasi biaya tetap), melainkan antara harga vendor dengan biaya variabel produksi internal saja. Ini karena biaya tetap, seperti penyusutan mesin dan gaji supervisor produksi, umumnya tetap dikeluarkan terlepas dari keputusan membuat sendiri atau membeli dari luar, kecuali jika perusahaan benar-benar menghentikan lini produksi tersebut secara permanen.

Berikut ilustrasi sederhana perbandingan make-or-buy untuk satu komponen produk:

| Komponen | Produksi Internal (Rp/unit) | Tawaran Vendor (Rp/unit) |

|---|---|---|

| Bahan baku | 12.000 | – |

| Tenaga kerja langsung | 6.000 | – |

| Overhead pabrik variabel | 4.000 | – |

| Total biaya variabel | 22.000 | |

| Harga beli dari vendor | 25.000 |

Pada perbandingan sekilas, harga vendor sebesar Rp 25.000 mungkin tampak kompetitif jika dibandingkan dengan total biaya produksi penuh yang sudah memasukkan alokasi biaya tetap. Namun, jika dibandingkan langsung dengan biaya variabel produksi internal sebesar Rp 22.000, memproduksi sendiri justru lebih menguntungkan selama biaya tetap pabrik tetap harus dikeluarkan tanpa adanya pengurangan signifikan akibat keputusan outsourcing ini.

Meski begitu, keputusan make-or-buy tidak boleh berhenti hanya pada perbandingan angka. Ada pertimbangan kualitatif yang perlu dimasukkan, seperti konsistensi kualitas dari vendor, risiko ketergantungan pada pihak ketiga, fleksibilitas dalam menyesuaikan volume produksi, serta apakah kapasitas internal yang dibebaskan dari outsourcing bisa dialihkan untuk menghasilkan produk lain yang lebih menguntungkan. Di sinilah keputusan make-or-buy mulai bersinggungan dengan skenario pengambilan keputusan berikutnya, yaitu product mix.

[Skenario 3] Product Mix: Menentukan Kombinasi Produk Paling Menguntungkan Saat Kapasitas Terbatas

Ketika perusahaan manufaktur memproduksi lebih dari satu jenis produk namun menghadapi keterbatasan sumber daya, baik itu jam mesin, jam tenaga kerja, maupun bahan baku tertentu, pertanyaan yang muncul adalah produk mana yang sebaiknya diprioritaskan untuk memaksimalkan keuntungan.

Kesalahan umum dalam situasi ini adalah memprioritaskan produk dengan contribution margin per unit tertinggi, padahal yang seharusnya menjadi acuan adalah contribution margin per unit dari sumber daya yang menjadi kendala (constraint), bukan per unit produk itu sendiri.

Logika ini penting karena setiap produk biasanya membutuhkan jumlah jam mesin atau jam kerja yang berbeda-beda untuk diselesaikan. Produk dengan contribution margin tertinggi per unit belum tentu menjadi pilihan paling menguntungkan jika produk tersebut juga membutuhkan waktu produksi yang jauh lebih lama dibandingkan produk lain, sehingga kapasitas yang terbatas justru menghasilkan total kontribusi yang lebih kecil secara keseluruhan.

Berikut ilustrasi sederhana dua jenis produk dengan keterbatasan jam mesin sebagai constraint utama:

| Komponen | Produk A | Produk B |

|---|---|---|

| Contribution margin per unit | 20.000 | 15.000 |

| Jam mesin dibutuhkan per unit | 2 jam | 1 jam |

| Contribution margin per jam mesin | 10.000 | 15.000 |

Sekilas, Produk A tampak lebih menguntungkan karena contribution margin per unitnya lebih tinggi, yaitu Rp 20.000 dibanding Rp 15.000 milik Produk B. Namun, ketika dibagi dengan jam mesin yang dibutuhkan, Produk B justru menghasilkan kontribusi sebesar Rp 15.000 per jam mesin, lebih tinggi dibanding Produk A yang hanya Rp 10.000 per jam mesin.

Artinya, jika jam mesin menjadi sumber daya yang terbatas, perusahaan akan memperoleh total keuntungan lebih besar dengan memprioritaskan produksi Produk B terlebih dahulu, baru mengalokasikan sisa kapasitas untuk Produk A.

Perhitungan semacam ini menjadi krusial saat perusahaan menyusun harga pokok produksi (COGM) dan menentukan strategi job order costing untuk produk-produk dengan karakteristik produksi yang beragam. Tanpa analisis contribution margin per unit constraint, keputusan product mix berisiko keliru, terutama pada perusahaan dengan lini produk yang kompleks dan permintaan pasar yang fluktuatif.

Kelebihan dan Keterbatasan Direct Costing

Direct costing memiliki sejumlah kelebihan yang membuatnya relevan untuk mendukung pengambilan keputusan, sebagaimana terlihat pada ketiga skenario sebelumnya.

Kelebihan direct costing:

- Menyajikan informasi biaya yang jelas untuk analisis jangka pendek, karena tidak mencampuradukkan biaya tetap ke dalam harga pokok produk.

- Membantu manajemen melihat langsung kontribusi setiap unit produk terhadap penutupan biaya tetap dan laba, tanpa terdistorsi metode alokasi biaya tetap yang berbeda-beda antar perusahaan.

- Menghindari kesalahan umum berupa menolak peluang bisnis yang sebenarnya menguntungkan, hanya karena perhitungan full costing membuatnya terlihat tidak layak secara angka.

- Memudahkan analisis cepat untuk keputusan situasional seperti special order, make-or-buy, dan product mix.

Meski begitu, direct costing memiliki keterbatasan yang perlu dipahami agar tidak disalahgunakan.

Keterbatasan direct costing:

- Tidak sesuai digunakan untuk pelaporan keuangan eksternal, karena standar akuntansi seperti PSAK mewajibkan penggunaan full costing atau absorption costing.

- Berisiko menyesatkan jika dipakai untuk evaluasi profitabilitas jangka panjang, karena biaya tetap pada akhirnya tetap harus tertutup oleh penjualan secara keseluruhan, bukan hanya oleh contribution margin dari sebagian transaksi tertentu.

- Berpotensi mendorong manajemen menerima terlalu banyak special order atau menurunkan harga secara agresif dengan dalih “masih menghasilkan contribution margin positif”, tanpa mempertimbangkan dampaknya terhadap struktur harga pasar dan ekspektasi pelanggan reguler.

Oleh karena itu, direct costing sebaiknya diposisikan sebagai alat bantu analisis situasional untuk keputusan tertentu, bukan sebagai pengganti metode full costing dalam keseluruhan sistem akuntansi biaya perusahaan.

Tantangan Penerapan Manual di Perusahaan Manufaktur Skala Menengah-Besar

Konsep direct costing terlihat sederhana dalam ilustrasi angka, namun penerapannya di lapangan jauh lebih kompleks, terutama bagi perusahaan manufaktur skala menengah-besar dengan banyak lini produk dan struktur biaya yang rumit. Berikut beberapa tantangan utama yang biasa dihadapi:

- Pemisahan biaya variabel dan tetap yang tidak selalu jelas

Tidak semua biaya bersifat murni variabel atau murni tetap, banyak biaya yang bersifat semi-variabel (mixed cost), seperti biaya listrik pabrik yang memiliki komponen tetap untuk operasional dasar namun juga komponen variabel yang naik seiring volume produksi. Memisahkan komponen ini secara manual membutuhkan analisis yang cermat dan rentan terhadap kesalahan, terutama jika dilakukan menggunakan spreadsheet yang dikelola secara terpisah dari sistem operasional. - Kompleksitas pemilahan biaya overhead pabrik di banyak lini produk.

Pada perusahaan dengan puluhan hingga ratusan SKU produk, proses pemilahan komponen variabel dan tetap menjadi sangat memakan waktu jika dilakukan secara manual, apalagi jika data overhead tersebar di berbagai departemen dan tidak terintegrasi dalam satu sumber data yang konsisten. - Kebutuhan laporan biaya produksi real-time untuk keputusan cepat.

Keputusan situasional seperti special order biasanya membutuhkan respons cepat dari manajemen. Proses manual yang melibatkan rekonsiliasi data dari berbagai sumber, mulai dari pembelian bahan baku, jam kerja produksi, hingga inventory costing, membuat perusahaan sering kali terlambat mengambil keputusan karena data yang dibutuhkan belum tersedia saat momentumnya tepat.

Akibatnya, peluang bisnis seperti special order atau evaluasi product mix yang seharusnya bisa diputuskan dalam hitungan jam, justru memakan waktu berhari-hari hanya untuk menyiapkan angka pendukung keputusan.

Kombinasi dari ketiga tantangan ini membuat perusahaan manufaktur skala menengah-besar membutuhkan pendekatan yang lebih sistematis dibandingkan sekadar mengandalkan spreadsheet manual, terutama jika perusahaan ingin konsisten menerapkan direct costing sebagai bagian dari proses pengambilan keputusan sehari-hari.

Peran Sistem ERP dalam Mendukung Direct Costing

Mengatasi tantangan-tantangan di atas, perusahaan manufaktur skala menengah-besar membutuhkan sistem yang mampu mengotomatisasi pemisahan biaya dan menyajikan informasi pendukung keputusan secara real-time. Sistem ERP manufaktur yang terintegrasi memungkinkan perusahaan mengklasifikasikan biaya variabel dan tetap sejak awal proses input data, bukan melalui rekonsiliasi manual di akhir periode.

Setiap transaksi pembelian bahan baku, pencatatan jam kerja produksi, hingga alokasi overhead pabrik bisa langsung dikategorikan sesuai sifat biayanya, sehingga laporan contribution margin dapat dihasilkan kapan saja dibutuhkan, tanpa harus menunggu proses tutup buku.

Sebagai salah satu mitra implementasi SAP dan Acumatica di Indonesia, Think Tank Solusindo telah membantu berbagai perusahaan manufaktur menerapkan sistem yang mendukung analisis biaya semacam ini.

SAP Business One, misalnya, memungkinkan perusahaan mengonfigurasi struktur cost center dan cost element secara detail, sehingga setiap biaya produksi otomatis terklasifikasi sesuai kebutuhan analisis variable costing maupun full costing, tanpa harus membangun dua sistem pelaporan yang terpisah.

Selain itu, software ERP juga mempercepat penyusunan laporan harga pokok produksi perusahaan manufaktur dengan data yang konsisten dan terintegrasi dari seluruh proses produksi. Saat tim finance perlu mengevaluasi special order atau membandingkan opsi make-or-buy, data biaya variabel per unit, kapasitas produksi yang tersedia, hingga proyeksi contribution margin bisa langsung diakses dari satu sumber data yang sama, tanpa perlu menunggu tim produksi dan tim finance menyatukan data secara manual dari sistem yang berbeda-beda.

Dengan dukungan sistem yang andal, direct costing tidak lagi menjadi analisis insidental yang baru dilakukan saat ada kebutuhan mendesak, melainkan bisa menjadi bagian rutin dari proses pengambilan keputusan manajemen, baik untuk evaluasi pesanan, perbandingan vendor, maupun penentuan prioritas produksi sehari-hari.

Kesimpulan

Direct costing memberikan sudut pandang yang berbeda dari full costing dalam melihat biaya produksi, dengan fokus pada pemisahan biaya variabel dan tetap untuk mendukung keputusan jangka pendek. Seperti yang terlihat pada tiga skenario di atas, special order, make-or-buy, dan product mix, metode ini membantu Anda menghindari kesalahan umum berupa menolak peluang bisnis yang sebenarnya menguntungkan, hanya karena perhitungan full costing membuatnya terlihat tidak layak secara angka di atas kertas.

Meski begitu, penting untuk diingat bahwa direct costing bukan pengganti full costing, melainkan alat bantu analisis situasional yang saling melengkapi. Full costing tetap diperlukan untuk pelaporan keuangan eksternal sesuai standar akuntansi, sementara direct costing memberikan kejelasan yang lebih tajam untuk keputusan internal yang sifatnya cepat dan spesifik. Memahami kapan menggunakan masing-masing metode adalah kunci agar perusahaan tidak salah mengambil kesimpulan dari satu sudut pandang biaya saja.

Penerapan direct costing secara konsisten juga membutuhkan dukungan sistem yang mampu memisahkan dan menyajikan data biaya secara akurat dan real-time, terutama bagi perusahaan manufaktur skala menengah-besar dengan kompleksitas produk dan biaya yang tinggi. Tanpa sistem yang andal, analisis direct costing berisiko menjadi proses manual yang lambat dan rawan kesalahan, sehingga keputusan strategis yang seharusnya bisa diambil dengan cepat justru tertunda karena keterbatasan data.

Jika Anda ingin mengetahui lebih lanjut bagaimana sistem ERP dapat mendukung penerapan direct costing dan analisis biaya produksi di perusahaan Anda, tim Think Tank Solusindo siap membantu. Sebagai mitra implementasi SAP dan Acumatica di Indonesia, kami berpengalaman membantu perusahaan manufaktur menengah-besar membangun sistem pelaporan biaya yang akurat dan real-time.

Konsultasikan kebutuhan ERP Anda sekarang:

- 🌐 Website: https://8thinktank.com/contact-us/

- 💬 WhatsApp: +62 857-1434-5189

- 📧 Email: sales@8thinktank.com

FAQ seputar Direct Costing

Apa perbedaan direct costing dan full costing?

Direct costing hanya memasukkan biaya produksi variabel (bahan baku, tenaga kerja langsung, overhead pabrik variabel) ke dalam harga pokok produk, sementara biaya tetap dibebankan langsung sebagai biaya periode. Full costing memasukkan seluruh biaya produksi, baik variabel maupun tetap, ke dalam harga pokok produk.

Kapan sebaiknya perusahaan tidak menggunakan direct costing?

Direct costing tidak boleh digunakan untuk pelaporan keuangan eksternal karena standar akuntansi seperti PSAK mewajibkan penggunaan full costing atau absorption costing. Direct costing juga sebaiknya tidak dijadikan satu-satunya acuan untuk evaluasi profitabilitas jangka panjang, karena biaya tetap pada akhirnya tetap harus tertutup oleh keseluruhan penjualan.

Apa itu contribution margin dalam direct costing?

Contribution margin adalah selisih antara harga jual dengan total biaya variabel per unit. Angka ini menunjukkan seberapa besar kontribusi setiap unit produk yang terjual terhadap penutupan biaya tetap perusahaan, sebelum akhirnya menghasilkan laba.

Bagaimana direct costing membantu keputusan special order?

Direct costing membantu perusahaan melihat apakah suatu pesanan dengan harga di bawah harga jual normal tetap menguntungkan, selama harga tersebut masih menutup biaya variabel dan menyisakan contribution margin positif, terutama saat perusahaan memiliki kapasitas produksi yang menganggur.

Apakah direct costing sama dengan variable costing?

Ya, direct costing kerap juga disebut sebagai variable costing karena keduanya merujuk pada metode yang sama, yaitu menentukan harga pokok produk hanya berdasarkan biaya produksi variabel.

Bagaimana sistem ERP membantu penerapan direct costing?

Sistem ERP seperti SAP Business One memungkinkan perusahaan mengklasifikasikan biaya variabel dan tetap sejak awal proses input data, sehingga laporan contribution margin dan harga pokok produksi bisa dihasilkan secara real-time tanpa rekonsiliasi manual.