Jejak Aset: Mengungkap Kisah Aset Tetap dalam Menunjang Bisnis Anda

Pak Ibnu, pemilik perusahaan konstruksi menengah di Jakarta, baru saja mengantongi tiga proyek besar sekaligus. Pertama, pembangunan jembatan di Cikarang yang membutuhkan banyak alat berat. Kedua, proyek pemugaran pasar tradisional di Bogor yang fokus pada perbaikan infrastruktur dasar. Ketiga, pembangunan apartemen bertingkat di Surabaya dengan jadwal yang cukup ketat.

Namun, di balik kabar baik itu, masalah baru muncul. Di proyek jembatan Cikarang, excavator dan crane justru menumpuk, banyak yang akhirnya menganggur. Sementara itu, proyek pasar Bogor kekurangan dump truck untuk mengangkut material sehingga pekerjaan sering tertunda. Lebih rumit lagi, proyek apartemen Surabaya menghadapi kesulitan pencatatan, alat seperti mixer dan genset berpindah lokasi tanpa pelacakan jelas, membuat perhitungan depresiasi berantakan.

Pak Ibnu menyadari bahwa tantangan utamanya bukan hanya soal besarnya nilai kontrak, tetapi bagaimana ia mengelola aset tetap yang dimilikinya. Tanpa pencatatan yang rapi, tanpa distribusi yang jelas antarproyek, dan tanpa pemanfaatan aset yang optimal, keuntungan yang diharapkan bisa berubah menjadi biaya tambahan yang membebani.

Mengapa Aset Tetap Penting untuk Praktisi Bisnis

Kasus yang dialami Pak Ibnu bukanlah hal yang asing di dunia konstruksi. Aset tetap (seperti alat berat, kendaraan proyek, maupun bangunan kantor) adalah tulang punggung yang menopang jalannya operasional bisnis. Nilainya besar, masa manfaatnya panjang, dan kehadirannya menentukan kelancaran proyek.

Bagi praktisi bisnis, memahami peran aset tetap bukan hanya soal mencatat kepemilikan di neraca. Lebih dari itu, aset tetap adalah instrumen strategis yang memengaruhi efisiensi biaya, produktivitas tim, hingga keakuratan laporan keuangan proyek. Jika dikelola dengan baik, aset tetap bisa menjadi pendorong pertumbuhan. Namun, jika dibiarkan tanpa kontrol, aset yang sama justru dapat menjadi beban besar yang menggerus keuntungan.

Pengertian Aset Tetap

Sebelum masuk lebih jauh, penting untuk memahami apa itu aset tetap. Aset tetap adalah harta berwujud yang dimiliki perusahaan untuk digunakan dalam kegiatan operasional, dengan masa manfaat lebih dari satu tahun, dan bukan untuk dijual kembali. Contohnya bisa berupa tanah, bangunan, mesin produksi, alat berat, kendaraan operasional, hingga peralatan kantor.

Dalam konteks bisnis konstruksi, aset tetap meliputi alat-alat berat seperti excavator, crane, dump truck, maupun peralatan pendukung proyek seperti mixer dan genset. Aset-aset ini tidak hanya bernilai besar, tetapi juga menjadi faktor penentu kelancaran pengerjaan proyek.

Keberadaan aset tetap membedakannya dari aset lancar, seperti kas atau persediaan material, yang lebih cepat diputar. Karena sifatnya jangka panjang, aset tetap perlu dicatat, disusutkan, dan dikelola secara sistematis agar tidak menjadi beban biaya yang berlebihan bagi perusahaan.

Karakteristik Utama Aset Tetap

Melihat situasi yang dialami Pak Ibnu, jelas bahwa aset tetap memiliki ciri khas yang membedakannya dari aset lain. Bagi praktisi bisnis, memahami karakteristik ini penting agar pengelolaan bisa lebih tepat sasaran. Beberapa karakteristik utama aset tetap antara lain:

- ✅ Berwujud Fisik

Aset tetap memiliki bentuk nyata seperti mesin, alat berat, kendaraan, bangunan, atau tanah. Semua ini digunakan untuk mendukung kegiatan operasional, bukan untuk dijual kembali dalam waktu dekat. - ✅ Digunakan dalam Jangka Panjang

Umur manfaat aset tetap biasanya lebih dari satu tahun. Excavator yang dibeli Pak Ibnu, misalnya, akan digunakan untuk berbagai proyek selama bertahun-tahun, bukan hanya sekali pakai. - ✅ Mengalami Penyusutan Nilai

Sebagian besar aset tetap, kecuali tanah, akan berkurang nilainya seiring waktu dan pemakaian. Depresiasi ini harus dicatat dengan benar agar laporan keuangan tetap akurat dan perusahaan bisa menyiapkan strategi penggantian aset di masa depan. - ✅ Bukan untuk Diperdagangkan

Berbeda dengan persediaan, aset tetap dibeli untuk digunakan dalam kegiatan operasional. Crane di proyek jembatan atau dump truck di proyek pasar bukan untuk dijual kembali, melainkan untuk menyelesaikan pekerjaan dan menghasilkan pendapatan.

Dengan memahami karakteristik ini, praktisi bisnis bisa lebih mudah menempatkan aset tetap dalam kerangka strategi jangka panjang. Sama seperti yang dialami Pak Ibnu, keberhasilan proyek konstruksi sering kali ditentukan oleh bagaimana aset tetap dimanfaatkan dan dikelola sejak awal.

Metode Penyusutan dan Relevansi Praktis

Salah satu aspek penting dalam mengelola aset tetap adalah bagaimana perusahaan menghitung penyusutannya. Depresiasi ini bukan sekadar angka akuntansi, tetapi gambaran nyata tentang bagaimana aset digunakan dan berkurang nilainya seiring waktu.

Dalam praktiknya, ada beberapa metode penyusutan yang umum digunakan:

- ✅ Metode Garis Lurus (Straight Line Method)

Metode paling sederhana, membagi biaya aset secara merata sepanjang umur manfaatnya. Cocok untuk aset yang pemakaiannya relatif stabil, misalnya bangunan kantor. - ✅ Metode Saldo Menurun (Declining Balance Method)

Nilai penyusutan lebih besar di awal masa penggunaan dan semakin kecil di tahun-tahun berikutnya. Biasanya dipakai untuk aset yang produktivitasnya tinggi di awal, seperti alat berat baru yang digunakan intensif pada tahun pertama proyek. - ✅ Metode Jumlah Angka Tahun (Sum of the Year’s Digits)

Mirip dengan saldo menurun, tapi perhitungannya berdasarkan proporsi angka tahun. Ini membantu mempercepat pencatatan depresiasi di awal umur aset. - ✅ Metode Satuan Produksi (Units of Production Method)

Penyusutan dihitung berdasarkan output atau jam kerja aset. Misalnya, excavator milik Pak Ibnu bisa disusutkan berdasarkan jam operasional yang tercatat di setiap proyek.

Bagi praktisi bisnis, pemilihan metode penyusutan bukan sekadar masalah teknis akuntansi. Pilihan metode yang tepat akan memengaruhi laporan laba rugi, arus kas, hingga strategi investasi aset baru. Dalam kasus Pak Ibnu, penggunaan metode satuan produksi bisa lebih adil karena mencerminkan beban penyusutan sesuai dengan intensitas pemakaian alat berat di tiap proyek.

Baca juga: Mengikuti Jejak Aset: Bagaimana Jurnal Penyusutan Membentuk Laporan Keuangan

Revaluasi Aset Tetap: Kapan dan Mengapa

Seiring berjalannya waktu, nilai aset tetap yang dimiliki perusahaan bisa berbeda jauh dari nilai pasarnya. Inilah yang dialami Pak Ibnu ketika ia mengevaluasi kembali beberapa alat berat lamanya. Excavator yang sudah dicatat dengan nilai buku rendah ternyata masih memiliki harga pasar yang cukup tinggi karena permintaan alat sejenis sedang naik.

Proses inilah yang disebut revaluasi aset tetap, yaitu penyesuaian nilai aset agar sesuai dengan nilai wajar saat ini. Praktik ini penting dilakukan, terutama pada kondisi berikut:

- ✅ Menjelang Audit atau Merger

Revaluasi membantu laporan keuangan mencerminkan kondisi riil perusahaan, sehingga lebih transparan di mata auditor maupun calon investor. - ✅ Kondisi Pasar Berubah Signifikan

Harga tanah, bangunan, atau alat berat bisa melonjak karena faktor eksternal. Jika tidak direvaluasi, laporan keuangan bisa menggambarkan nilai yang terlalu rendah. - ✅ Perencanaan Strategis & Investasi

Dengan mengetahui nilai aktual aset, manajemen bisa lebih akurat dalam menghitung rasio keuangan, mengajukan pinjaman, atau memutuskan pelepasan aset.

Bagi praktisi bisnis, revaluasi bukan sekadar formalitas. Ia bisa meningkatkan kredibilitas perusahaan di mata pemangku kepentingan sekaligus memberikan gambaran lebih jelas tentang kekuatan finansial. Dalam kasus Pak Ibnu, revaluasi excavator lamanya membuat perusahaan memiliki posisi tawar lebih baik ketika mengajukan pembiayaan proyek baru.

📊 Contoh Perbedaan Nilai Buku dan Nilai Pasar Aset Tetap

| Jenis Aset | Tahun Perolehan | Harga Perolehan | Nilai Buku (setelah depresiasi) | Nilai Pasar Saat Ini | Keterangan |

|---|---|---|---|---|---|

| Excavator A | 2018 | Rp 3 miliar | Rp 1,2 miliar | Rp 1,8 miliar | Nilai pasar naik karena permintaan tinggi |

| Dump Truck B | 2019 | Rp 1,5 miliar | Rp 800 juta | Rp 750 juta | Nilai pasar turun karena usia pakai tinggi |

| Crane C | 2020 | Rp 4 miliar | Rp 2,8 miliar | Rp 3,2 miliar | Revaluasi mencerminkan kondisi pasar aktual |

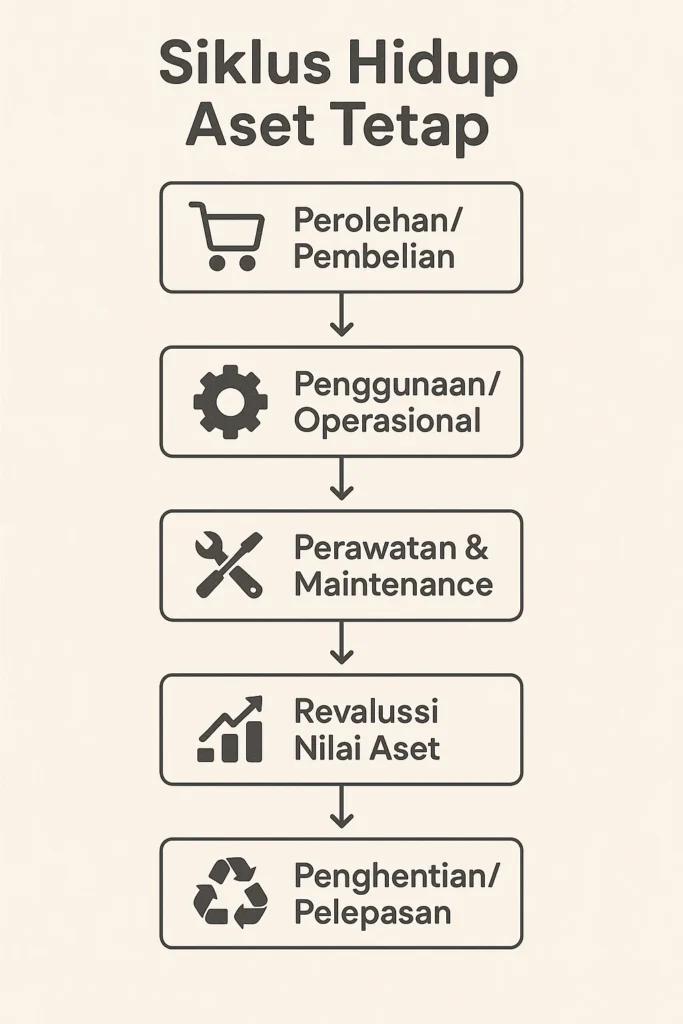

Siklus Hidup Aset Tetap dalam Perusahaan Konstruksi

Bagi praktisi bisnis, terutama di bidang konstruksi, aset tetap tidak berhenti hanya pada tahap pembelian. Ada rangkaian siklus hidup yang perlu diperhatikan agar investasi benar-benar memberikan manfaat maksimal.

- 1️⃣ Perolehan (Acquisition)

Pak Ibnu membeli sebuah bulldozer baru untuk proyek jembatan di Cikarang. Pada tahap ini, ia perlu mencatat harga perolehan lengkap dengan biaya tambahan seperti ongkos kirim dan instalasi. Kesalahan pencatatan di awal bisa memengaruhi perhitungan depresiasi dan laporan keuangan berikutnya. - 2️⃣ Penggunaan (Utilization)

Bulldozer tersebut mulai digunakan di lapangan. Idealnya, aset ini dijadwalkan untuk pemakaian intensif dengan jadwal maintenance berkala. Namun, di kenyataan, alat berat sering berpindah ke proyek lain, sehingga jadwal pemeliharaan tidak konsisten. Inilah titik rawan di mana pemanfaatan bisa menjadi kurang optimal. - 3️⃣ Perawatan (Maintenance)

Di proyek pemugaran pasar di Bogor, dump truck yang seharusnya masuk jadwal servis terlewat karena tim tidak tahu status terakhirnya. Akibatnya, kendaraan mengalami kerusakan mendadak. Biaya perbaikan mendadak ini biasanya jauh lebih mahal daripada preventive maintenance. - 4️⃣ Revaluasi (Revaluation)

Seperti yang sudah kita bahas sebelumnya, beberapa alat seperti crane justru naik nilainya karena permintaan tinggi di pasaran. Pada tahap ini, perusahaan perlu menyesuaikan catatan keuangan agar nilai aset tetap relevan dengan kondisi pasar aktual. - 5️⃣ Penghentian atau Pelepasan (Disposal)

Akhirnya, ada masa di mana aset harus dipensiunkan. Misalnya, mixer tua di proyek Surabaya yang biaya perbaikannya sudah lebih mahal dibanding membeli baru. Di sini, perusahaan bisa memilih menjual, melelang, atau mendaur ulang aset tersebut.

Baca juga: Di Balik Dinding Pabrik: Kisah Fixed Asset Turnover untuk Praktisi Cerdas

Tantangan dalam Pengelolaan Aset Tetap

Bagi praktisi bisnis, khususnya di industri konstruksi, mengelola aset tetap bukan sekadar mencatat harga beli dan menyusutkannya tiap tahun. Ada sejumlah tantangan nyata yang sering muncul di lapangan dan berdampak langsung pada efisiensi proyek maupun laporan keuangan perusahaan.

- ✅ 1. Pencatatan Manual yang Rentan Salah

Di kantor pusat Pak Ibnu, tim administrasi masih mengandalkan spreadsheet untuk mencatat aset tetap. Masalahnya, data sering tidak sinkron dengan kondisi lapangan. Misalnya, sebuah bulldozer sudah dipindahkan ke proyek Surabaya, tapi catatan masih menunjukkan unit tersebut ada di Cikarang. Hal sederhana ini bisa menimbulkan salah hitung kapasitas alat. - ✅ 2. Depresiasi yang Tidak Akurat

Banyak perusahaan hanya menghitung depresiasi secara garis lurus tanpa memperhatikan jam operasional sebenarnya. Akibatnya, dump truck yang jarang digunakan di Bogor mengalami depresiasi lebih cepat daripada catatan akuntansi. Hal ini membuat laporan keuangan tidak mencerminkan kondisi aset yang sebenarnya. - ✅ 3. Distribusi Aset di Banyak Lokasi Proyek

Perusahaan konstruksi seperti milik Pak Ibnu biasanya menangani beberapa proyek sekaligus di kota berbeda. Tantangannya adalah bagaimana memastikan aset yang menumpuk di satu lokasi bisa segera dipindahkan ke lokasi yang kekurangan. Tanpa sistem yang jelas, proses distribusi bisa terlambat dan membuat proyek terhambat. - ✅ 4. Biaya Perawatan yang Tidak Terkendali

Karena jadwal maintenance sering terlewat, perusahaan terpaksa menanggung biaya perbaikan mendadak yang lebih mahal. Contoh nyata adalah dump truck yang rusak di tengah proyek Bogor, sehingga harus diservis besar-besaran. Biaya tak terduga ini jelas membebani cash flow perusahaan. - ✅ 5. Kurangnya Transparansi Aset untuk Pengambilan Keputusan

Pak Ibnu sering merasa kesulitan menjawab pertanyaan sederhana: berapa aset yang masih layak pakai, berapa yang sudah waktunya dijual, dan berapa nilai pasar aktual saat ini. Tanpa data real-time, keputusan investasi baru sering diambil berdasarkan perkiraan, bukan fakta.

Dengan berbagai tantangan tersebut, jelas bahwa pengelolaan aset tetap membutuhkan pendekatan yang lebih modern dan terintegrasi. Tanpa itu, risiko pemborosan, laporan keuangan yang bias, hingga keterlambatan proyek akan terus menghantui bisnis konstruksi.

Solusi Pengelolaan Aset Tetap yang Modern

Setelah menghadapi berbagai masalah di proyek Cikarang, Bogor, dan Surabaya, Pak Ibnu menyadari bahwa cara manual tidak lagi cukup untuk mengelola aset tetap perusahaannya. Praktisi bisnis di industri konstruksi kini mulai beralih pada pendekatan modern yang lebih terintegrasi.

- ✅ 1. Digitalisasi Pencatatan Aset

Menggunakan software manajemen aset atau software ERP, seluruh data aset bisa tercatat secara otomatis dan terpusat. Misalnya, status excavator di proyek Cikarang bisa langsung diperbarui saat dipindahkan ke Surabaya. Dengan begitu, tidak ada lagi aset “hilang” di catatan karena keterlambatan update manual. - ✅ 2. Otomatisasi Perhitungan Depresiasi

Dengan sistem modern, depresiasi bisa dihitung berdasarkan metode yang sesuai kebutuhan, mulai dari garis lurus, saldo menurun, hingga berdasarkan jam operasional. Hal ini memastikan nilai buku lebih akurat dibanding hanya mengandalkan perhitungan manual. - ✅ 3. Tracking Distribusi Aset di Banyak Lokasi

Sistem ERP modern memungkinkan perusahaan melihat peta distribusi aset secara real-time. Jadi, ketika proyek Bogor kekurangan dump truck, sistem bisa menunjukkan lokasi unit terdekat yang bisa dipindahkan. Hasilnya, efisiensi meningkat dan keterlambatan proyek bisa ditekan. - ✅ 4. Preventive Maintenance yang Terjadwal

Alih-alih menunggu rusak, sistem bisa memberi pengingat otomatis kapan alat harus diservis. Misalnya, loader yang sudah mencapai 500 jam kerja akan muncul notifikasi untuk perawatan. Dengan cara ini, biaya perawatan lebih terkontrol dan umur aset bisa lebih panjang. - ✅ 5. Transparansi Nilai dan Kondisi Aset

Laporan real-time tentang nilai pasar, depresiasi, hingga kondisi aset membuat manajemen lebih percaya diri dalam mengambil keputusan. Pak Ibnu bisa tahu kapan waktu terbaik menjual crane lama atau menambah investasi untuk membeli unit baru.

Dengan solusi modern ini, pengelolaan aset tetap bukan lagi beban administratif, melainkan strategi bisnis yang mendukung kelancaran proyek dan meningkatkan profitabilitas.

Kesimpulan

Perjalanan Pak Ibnu mengelola aset tetap di berbagai proyek konstruksi menunjukkan satu hal penting: aset bukan sekadar alat kerja, tetapi investasi besar yang menentukan kelancaran proyek dan kesehatan finansial perusahaan. Mulai dari pencatatan, depresiasi, distribusi, hingga perawatan, semua tahap siklus hidup aset perlu dikelola dengan strategi yang tepat.

Jika masih mengandalkan cara manual, risiko salah catat, pemborosan biaya, dan keterlambatan proyek akan terus menghantui. Sebaliknya, dengan implementasi sistem modern seperti ERP (Enterprise Resource Planning), pengelolaan aset tetap bisa menjadi lebih transparan, efisien, dan mendukung pengambilan keputusan berbasis data.

Think Tank Solusindo siap membantu perusahaan konstruksi seperti milik Pak Ibnu dalam mengoptimalkan pengelolaan aset tetap melalui software ERP terbaik, seperti SAP Business One, Acumatica, atau Procore. Dengan solusi ini, proses pencatatan, depresiasi, distribusi, hingga preventive maintenance bisa dijalankan secara otomatis dan terintegrasi.

🚀 Saatnya beralih ke sistem yang lebih cerdas untuk mengelola aset tetap dan mendukung pertumbuhan bisnis konstruksi Anda.

📞 Hubungi tim konsultan kami sekarang juga untuk jadwalkan demo gratis:

- 📲 Hubungi kami sekarang untuk menjadwalkan demo:

- 📨 Email: info@8thinktank.com

- 📱 WhatsApp: +62 857-1434-5189

- 🖱️ Coba Demo Gratis: Klik di sini

FAQ seputar Aset Tetap

Apa yang dimaksud dengan aset tetap?

Aset tetap adalah aset berwujud yang digunakan dalam operasional bisnis dan memiliki masa manfaat lebih dari satu tahun, seperti gedung, kendaraan, mesin, dan peralatan.

Apa saja contoh aset tetap dalam perusahaan konstruksi?

Contoh aset tetap di perusahaan konstruksi antara lain excavator, crane, dump truck, mixer, hingga kantor proyek dan gudang penyimpanan material.

Bagaimana cara menghitung depresiasi aset tetap?

Depresiasi dapat dihitung dengan berbagai metode, seperti garis lurus, saldo menurun, atau berdasarkan jam penggunaan. Pemilihan metode biasanya disesuaikan dengan karakteristik aset dan kebijakan akuntansi perusahaan.

Apa perbedaan aset tetap dengan aset lancar?

Aset tetap bersifat jangka panjang, digunakan dalam operasional, dan tidak untuk dijual kembali dalam waktu dekat. Sementara itu, aset lancar adalah aset yang bisa segera dicairkan atau digunakan dalam waktu kurang dari satu tahun, misalnya kas, piutang usaha, dan persediaan.

Mengapa revaluasi aset tetap penting?

Revaluasi penting untuk menyesuaikan nilai buku aset dengan nilai pasar terkini, sehingga laporan keuangan perusahaan lebih akurat dan bisa mendukung pengambilan keputusan investasi.